En el mundo de los seguros existe un sinfín de términos técnicos que escapan al conocimiento del público general, pero en estas épocas de economías tormentosas, el empresario debe tener ciertos conceptos claros. Para una pyme, poner la mirada en lo que es importante prevenir resulta fundamental, ahora más que nunca.

Una de esas palabras que aconsejamos tener en mente es infraseguro. ¿De qué se trata y cómo me puede estar impactando?

Un «infraseguro» se produce cuando el valor asegurado de un bien es inferior al valor asegurable. Dicho de forma más sencilla, es cuando se asegura algo por un valor más bajo que el que realmente tiene. Por eso, al momento de generarse la póliza, siempre es conveniente declarar el valor correcto de todos los bienes. Si no se actualizan las sumas aseguradas, uno puede llegar a salir perjudicado al momento de tener un siniestro.

En la técnica aseguradora, estos términos se denominan “valor asegurado” (valor que figura en mi póliza), y “valor asegurable” (valor al que deberían estar asegurados mis bienes, o sea, valores actuales de mercado/ reposición).

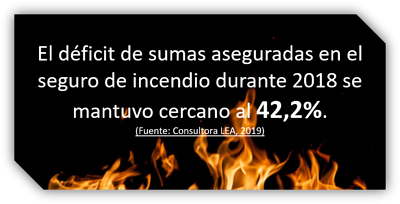

En un contexto inflacionario como el que estamos viviendo, estaríamos en infraseguro cuando, en caso de un siniestro, la indemnización recibida no permite la reposición de los bienes siniestrados, por estar estos declarados en mi póliza a un menor valor.

Es decir que, en caso de existir un infraseguro, será de aplicación la regla proporcional (prorrata), ponderando el daño establecido, a la luz de la relación que existe entre la suma asegurada y el valor de reposición a nuevo. Esto sin dudas ocasiona una pérdida para el asegurado, quien no puede reponer los bienes siniestrados.

¿Cómo se llega a un infraseguro?

Hay varios escenarios donde se puede dar, a veces en forma consciente y otras veces por falta de información. Algunos ejemplos:

◻️ Seguros en pesos: en el caso de que el objeto asegurado esté en pesos, la depreciación inflacionaria de la moneda argentina (muy alta inflación anual) abarca la mayoría de las pólizas de las pymes y puede impactar negativamente. Nuevamente, estar constantemente asesorado para una revisión de las pólizas en forma periódica es fundamental si una parte, sea pequeña o grande, de su capital asegurado está dolarizado. Siguiendo el ejemplo del comercio, puede ser que en su fábrica los bienes de capital sean importados y cada repuesto también lo sea. Un aumento constante de la cotización del dólar puede llevar a que su empresa esté infrasegurada ya que paga mensualmente una prima en pesos que sólo se ajusta por inflación. Ante un siniestro, la compañía aseguradora responderá en pesos, con lo cual tal vez no le alcance para reponer los bienes necesarios para seguir operando.

◻️ Seguro en dólares: en el caso donde el valor del objeto asegurado en una póliza está expresado en dólares, se dice que está infrasegurado si el valor declarado es inferior al que realmente tiene. Por ejemplo, un Seguro de Todo Riesgo Operativo contratado a prorrata, donde el responsable de la empresa manifiesta que vale USD 100.000 cuando en realidad su valor real suma USD200.000. Como dijimos anteriormente, a veces las empresas declaran un valor menor a conciencia porque la prima mensual le resulta muy onerosa, pero muchas otras veces porque no fue asesorado debidamente por parte de un especialista en seguros.

¿Qué pasa ante un siniestro? Obviamente obtendrá un reintegro por parte de la compañía aseguradora por lo que declaró y no por su valor real, momento en el cual se generan desafíos financieros, sobre todo en las pymes que tienen que afrontar los gastos de una recuperación, la inactividad manteniendo al personal, etc.

Hay otros motivos por los cuales se puede estar infrasegurado que no dependen de estas dos variables que utilizamos como ejemplo, pero resaltamos la importancia de mantener un diálogo constante con su asesor, para que una solución no se convierta en un problema.

¿Dónde están los principales riesgos?

Hay bienes en los que, por su naturaleza, es difícil que se produzca el infraseguro, como en el caso de los autos. La mayoría de las compañías del ramo se manejan con los valores públicos de los vehículos. Es decir, que el precio está dado por un ente externo (el Estado) y no queda en manos de la declaración del asegurado u otra entidad privada.

En otros casos, como pueden ser algunos seguros integrales de comercio, la suma asegurada es declarativa y ahí es cuando puede producirse el infraseguro, voluntaria o involuntariamente.

No se pierda esta nota: ¿Qué seguros son obligatorios para una pyme?

Mejor prevenir que curar: recomendaciones para evitar un infraseguro en su empresa

Si se trata de bienes materiales, lo más importante es tener un estricto control del inventario, con revisiones periódicas. De todas formas, la mejor fórmula para evitar un infraseguro consiste en contar con el asesoramiento de un bróker de confianza que conozca a la empresa y a la aseguradora, y analizar junto con él la valoración de lo que se pretende asegurar.

Por la formación y preparación que precisan en la materia, y por las exigencias que requieren por parte de la Superintendencia de Seguros de la Nación, el rol del bróker cobra vital importancia para tener la póliza que cada empresa necesita, sin generar un futuro problema ni pagar de más.